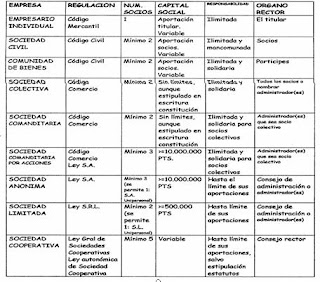

Nuestra empresa tiene la forma jurídica de Sociedad de Responsabilidad Limitada.

Después del análisis de todas las formas jurídicas de las distintas sociedades, la Sociedad de Responsabilidad Limitada es la que más nos interesaba dado el sector al que pertenece nuestra empresa y por consiguiente sus características deben estar bajo la forma jurídica de Responsabilidad Limitada.

2. Averiguar los posibles incentivos y ventajas fiscales que pueden obtener las nuevas empresas, distinguiendo los mismos en función de la forma jurídica de la empresa, de su localización o de otros factores que puedan influir para la obtención de dichos incentivos.

Existen una serie de organismos que prestan apoyo para la creación de empresas en sus más diversas formas; desde ayudas financieras, como pueden ser las subvenciones o los créditos con tipo de interés privilegiado, hasta la simple asesoría para facilitar los trámites de constitución de la empresa.

Dentro de las subvenciones podemos encontrar:

-Incentivos a Fondo Perdido: Subvenciones a la inversión en la adquisición de activos fijos nuevos con un límite máximo del 15% sobre el total de la inversión.

-Incentivos al empleo: Subvenciones a la contratación de determinados sectores de población.

-Incentivos a la Formación: Subvenciones a planes de formación de empresas que incluyen hasta desplazamientos de personal a la empresa matriz.

-Otros incentivos: Incentivos a calidad industrial, mejora continua, investigación y desarrollo y sectores específicos.

En cuanto a las ventajas podemos citar:

- Aplazamiento sin aportación de garantías del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP/AJD), por la modalidad de operaciones societarias, derivada de la constitución de la Sociedad durante el plazo de un año desde su constitución.

- Aplazamiento sin aportación de garantías, de las deudas tributarias del Impuesto sobre Sociedades correspondientes a los dos primeros períodos impositivos concluidos desde su constitución.

- Aplazamiento o fraccionamiento, con garantías o sin ellas de las cantidades derivadas de retenciones o ingresos a cuenta del IRPF que se devenguen en el primer año desde su constitución.

- No obligación de efectuar pagos fraccionados del Impuesto sobre Sociedades, a cuenta de las liquidaciones correspondientes a los dos primeros períodos impositivos desde su constitución.

- Cuenta ahorro-empresa cuyos fondos deben destinarse a la constitución de una empresa, con una duración mínima de dos años con, al menos, un local y un empleado con la forma jurídica de Sociedad Limitada Nueva Empresa, y cuyo régimen fiscal es similar al de la cuenta ahorro vivienda (devolución en el IRPF del 15% del importe depositado en la cuenta con el límite de 9.015,18 € anuales durante un plazo máximo de 4 años).

3. Buscar información en organismos oficiales y entidades de las diferentes administraciones públicas (estatales, autonómicas y locales), sobre las ayudas y subvenciones que pueden obtenerse para la puesta en marcha de nuevos proyectos empresariales y actividades económicas, así como las posibles bonificaciones en las cuotas de la seguridad social.

Todos los años, la Administración Pública destina una gran cantidad de dinero a subvenciones y ayudas para las PYMES y AUTÓNOMOS. Pero una parte importante de su presupuesto no se llega a utilizar, pues no se realizan suficientes solicitudes.

Siempre que realice una inversión en su empresa, ya sea de obras de reforma, actualización informática, equipamiento para su negocio, seguridad del local, etc. puede conseguir alguna subvención pública.

También se dedican ayudas concretas a determinados colectivos: jóvenes empresarios, mujeres, autónomos, etc. y a empresas de sectores concretos.

4. Elegir para la empresa una denominación, un logotipo y unos símbolos, que sean apropiados y ayuden a formar y vender la imagen que se quiere dar. Además, hay que obtener información sobre los trámites necesarios para registrarlos, y sobre los gastos que se ocasionan.

El logotipo que hemos elegido para nuestra empresa ha sido creado atendiendo a criterios de sencillez y estética, de forma que sea fácil de incorporar a los documentos de la empresa, para que la empresa sea identificada de forma rápida. El logotipo elegido ha de ser registrado en el Registro de la Propiedad Industrial, para tener la certeza de su uso exclusivo y evitar que otras empresas puedan aprovecharse de ellos. Los registros van a suponer un coste adicional de tramitación y posteriores pagos periódicos para mantener los derechos sobre los mismos.

5. Determinar la localización de la empresa.

La ubicaremos en el polígono industrial recientemente creado en Colmenar en una nave de 500 m2 de dos plantas junto a otras naves de la zona dedicadas también al sector de la construcción.

Vista Panorámica Nave

6. Elaborar un cuadro resumen que recoja los gastos e inversiones que la empresa debe realizar, de acuerdo con las decisiones anteriores. Deben figurar los tributos relativos a la constitución de la empresa, los gastos registrales que deben realizarse por cualquiera de los conceptos: empresa, nombre, logotipos, marcas, rótulos, símbolos y las inversiones necesarias para la adquisición o construcción del establecimiento empresarial, y los gastos de alquiler del mismo.

A continuación mostramos todo lo referente a los gastos e inversiones que la empresa debe realizar cuando se constituye:

GASTOS:

o Inversión inicial de 250.000 € aproximandamente.

o Notaría: 260 €.

o Operaciones Societarias: 30,05 €.

o Registro Mercantil: 180 €.

o Libros actas/socio con registro incluido: 57 €.

o Alta como autónomos, como Administrador, con una cuota aproximada de: 255 €.

o Honorarios al asesor por constitución: 600 a 1000 €.

o Asesoramiento fiscal y contabilidad: 150 a 200 €.

o Libros oficiales: 100 €.

o Cuentas anuales: 190 a 300 €.

Además de estos gastos, también hay que hacer referencia a los siguientes:

- La cantidad invertida en mobiliario fue de 30000€.

- Gastos de compra del solar y de la construcción de la nave: 60000€

- Compra de vehículos: 150.000€

No hay comentarios:

Publicar un comentario